Leasing para coches: qué es, de dónde viene y por qué puede ser la solución perfecta para tu flota

Descubre qué es el leasing y las ventajas de conectar los vehículos con tecnología telemática

Por Jaime Maqueda

Senior Marketing Specialist, SWE

1 de jul de 2022

El leasing es una operación financiera. Como tal, el arrendatario tiene asegurada la opción a compra del bien (un vehículo, en este caso) y las cuotas que abona mes a mes se restan de la cantidad que habrá que abonar en caso de ejercer ese derecho. Esta es una de las principales diferencias con respecto al renting, donde el arrendatario no suele tener posibilidad de convertirse en propietario final del vehículo.

El leasing es, por tanto, una financiación, pero con más ventajas fiscales, especialmente para las empresas que pueden deducir todas las cuotas; estás, además, suelen incluir un menor interés.

Un poco de historia

Hay que remontarse a 1920 para llegar al origen del leasing. Fue la compañía americana Bell Telephone System quien ante las dificultades que encontraba para vender sus teléfonos decidió comenzar a alquilarlos.

El leasing de vehículos se inicia décadas más tarde. Fue en los años 60 del s.XX cuando algunas empresas y particulares comenzaron a optar por esta modalidad de alquiler para tener acceso a vehículos de alto coste sin necesidad de realizar tan elevada inversión en un único plazo.

Como opción de financiación, el leasing ha ido ganando adeptos con el paso de los años, pero no ha sido ajeno al parón económico provocado por la pandemia.

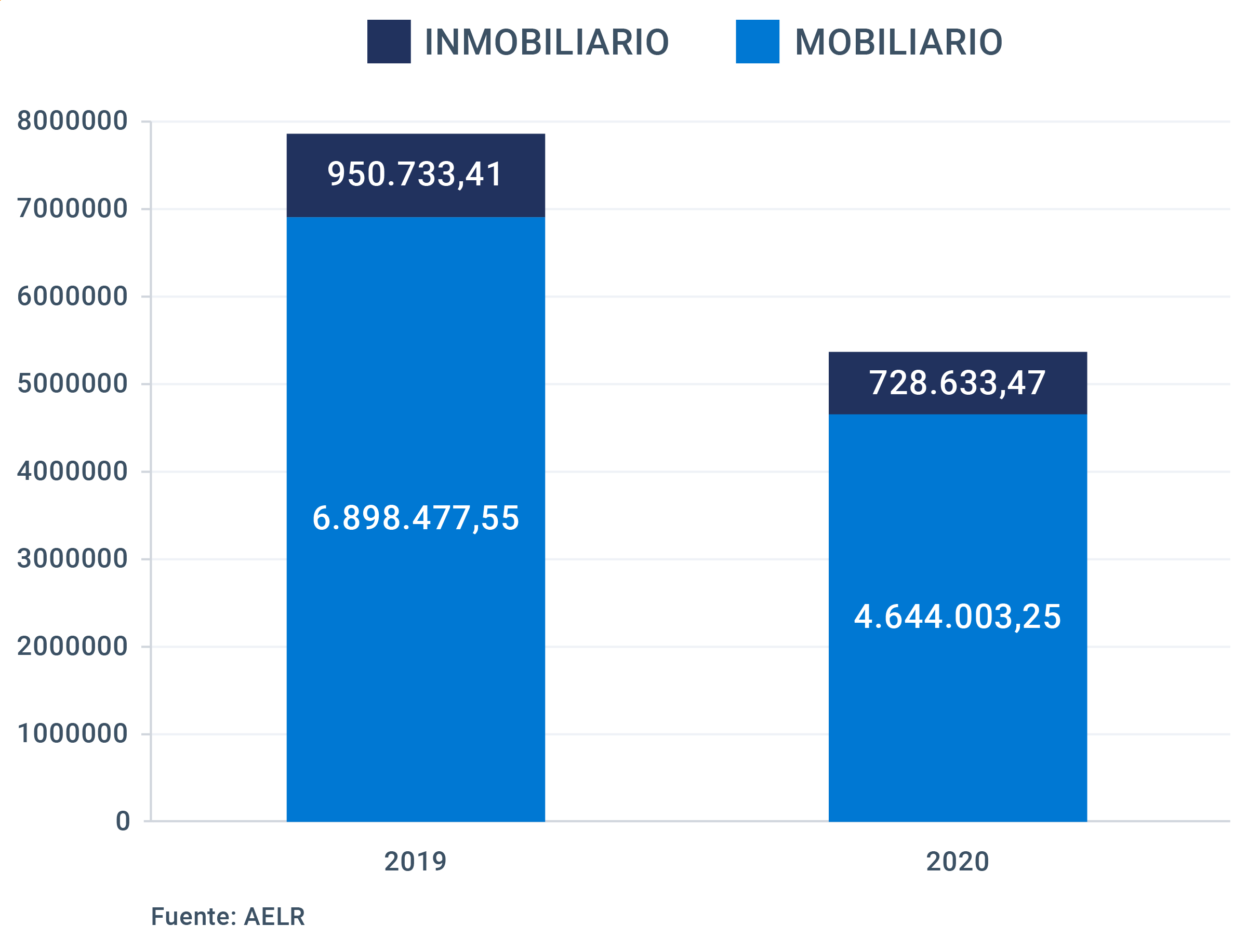

Datos facilitados por la Asociación Española de Leasing y Renting (AELR) muestran que en diciembre de 2020 la inversión global en leasing (mobiliario e inmobiliario) fue inferior a 5,5 millones de euros, cuando en 2019 rozaba los ocho millones de euros.

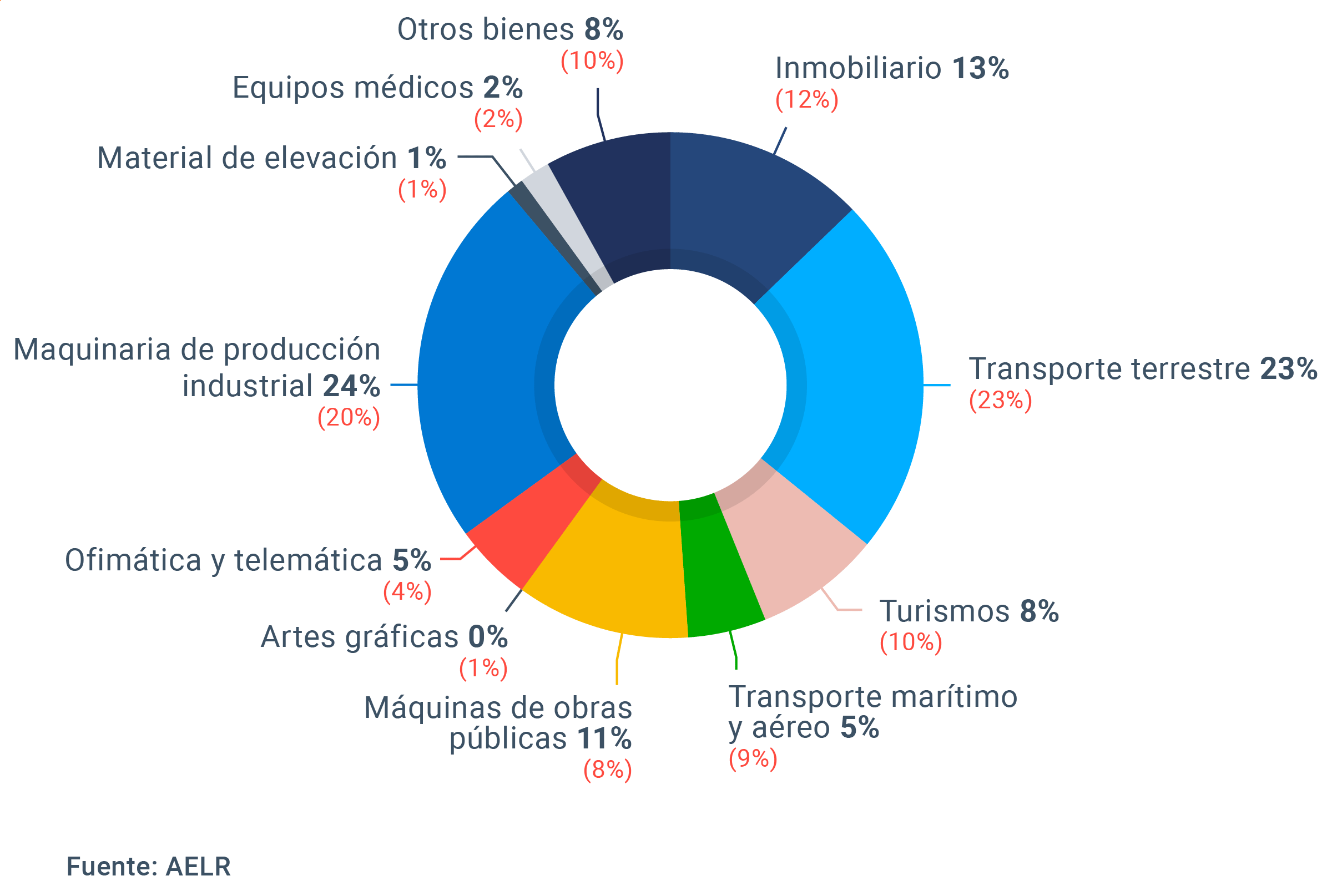

Por sectores, el leasing de vehículos es uno de los más activos:

Un último dato. En diciembre de 2020, último mes con cifras oficiales de la AELR, se firmaron un total de 14.971 contratos de leasing de turismos, 10.000 menos que en 2019.

La opción perfecta para las empresas

El leasing fue inicialmente concebido para el desarrollo de una actividad económica a cambio del pago de una renta o alquiler. Por tanto, estaba dirigido a empresas, comercios y profesionales -es decir, autónomos-; aunque en los últimos años se han desarrollado fórmulas adaptadas a particulares, siguen siendo pequeñas y grandes flotas sus principales usuarios.

Es importante aclarar que este tipo de servicio solo lo pueden ofrecer empresas autorizadas, que son:

- Bancos

- Cajas de Ahorro

- Cajas Rurales y Cooperativas de Crédito

- Establecimientos financieros de crédito

Razones para renovar la flota

- Como norma general, no hay que pagar entrada por lo que no es necesario movilizar capital de la empresa

- Las cuotas suelen ser más bajas que las que se establecen en un préstamo de coche al uso

- La duración del contrato es variable, pero lo habitual es que oscile entre cuatro y seis años, es decir, más que un renting y menos que una compra sujeta a financiación

- Finalizado el contrato, la empresa tiene tres opciones: adquirir la propiedad del vehículo previo pago de una cuota final más elevada que las mensuales pero que, en muchas ocasiones, se puede refinanciar; ampliar el contrato de alquiler; devolver el coche

- Un informe reciente de Help My Cash afirma que tres de cuatro puntos de ventas recomiendan el leasing por encima de la financiación lineal; para ello, ofrecen condiciones ventajosas

A tener en cuenta antes de contratar un leasing…

Estas son las preguntas que todo gestor de flotas debe plantearse antes de contratar un leasing:

- Si hay algún límite anual de kilometraje. Es importante tener claros cuántos kilómetros realizará el vehículo pues en caso de superar los marcados por contrato habrá que abonar una penalización.

Con los informes de Geotab es posible conocer este dato y reducir así el margen de error antes de firmar el contrato. - Qué tipo de interés se va a aplicar. Como ocurre con los préstamos, si adquirimos coches de leasing tendremos que pagar unas cuotas compuestas por el capital financiado más los intereses que correspondan.

- Cuál será el coste de los servicios asociados. La cuota mensual de un alquiler de leasing es inferior a la renting; es así porque no cubren servicios como el pago de impuestos o las labores de mantenimiento que sí están incluidas en el renting

- Cuál va a ser el importe de la cuota final en el caso de que queramos adquirir el vehículo tras vencer el contrato de arrendamiento financiero.

- Si habrá posibilidad de financiar la cuota final y con qué condiciones.

- Cuánto costaría la penalización por cancelación anticipada si decidiéramos rescindir el contrato unilateralmente antes de tiempo.

La telemática, el aliado perfecto para las fotas de leasing

La tecnología telemática de Geotab proporciona datos clave para las flotas de leasing. Todos estos datos son sometidos a un proceso de anonimización, extrapolación y agregación para asegurar la privacidad de los usuarios y ayudan a los gestores de flota a mejorar la experiencia de los conductores, reducir significativamente las emisiones de CO2 y aumentar la seguridad vial.

Para más información sobre las ventajas que ofrece la tecnología telemática a las flotas de leasing, te animamos a visitar la siguiente página web: geotab.com/es/sectores/empresas-de-leasing/

Suscríbete al blog de Geotab

Senior Marketing Specialist, SWE

Senior Marketing Specialist, SWE en Geotab

Posts relacionados

Modelos de contrato modernos para servicios basados en datos en leasing y automoción

7 de mayo de 2025

5 minutos de lectura

Leasing operativo y financiero: principales diferencias

5 de julio de 2024

2 minutos de lectura

Huella de carbono de las empresas: qué es y cómo el renting puede ser clave para minimizarla

16 de mayo de 2024

4 minutos de lectura

Renting de empresas y particulares en España: un negocio que crece gracias a la electrificación

26 de abril de 2024

3 minutos de lectura